- أخبار التكنولوجيا فرنسا تسمح باستئناف بيع هواتف «آيفون 12» بعد حل مشكلة الموجات الكهرومغناطيسية

- أوروبا بوتين يُوقّع مرسوما بشأن التجنيد الإجباري واستدعاء 130 ألف للخدمة

- الرياضة 3 لجان في اتحاد غرب آسيا للغوص تذهب للكويت

- الرئيسية سمو الأمير يعزي رئيس باكستان بضحايا الهجومين الإرهابيين

- محليات توفي بحادث فلحقته طفلته بعد ساعات.. يوتيوبر يبكي السعوديين

- الرئيسية سمو ولي العهد يعزي رئيس باكستان بضحايا الهجومين الإرهابيين

- محليات الكويت تدين وتستنكر الهجمات الغادرة في باكستان

- شرق أوسط قوة دفاع البحرين تنعى ضابطاً تُوفي متأثراً بإصابته بعد الهجوم الحوثي

- مجلس الأمة السعدون يعزي نظيريه الباكستانيين بضحايا هجومين إرهابيين

- أوروبا الاتحاد الأوروبي يدرس استعدادات توسيع التكتل

التخبُّط الحكومي يعصف بشركات «الخاص»

التخبُّط الحكومي يعصف بشركات «الخاص»  الرئيس البولندي دودا يتقدم بفارق طفيف في انتخابات الرئاسة

الرئيس البولندي دودا يتقدم بفارق طفيف في انتخابات الرئاسة«المركزي» يختبر البنوك بالسيناريو الأسوأ: العقار يخسر وزنه... وإعدام ربع الأسهم المرهونة

«المركزي» يختبر البنوك بالسيناريو الأسوأ: العقار يخسر وزنه... وإعدام ربع الأسهم المرهونة

كشفت مصادر مسؤولة لـ«الراي» أن البنوك المحلية أعدّت اختبارات ضغط، مصممة بسيناريوهات تفترض أحداثاً قاسية غير معتادة في مسيرتها محلياً أو عالمياً، وذلك في مسعى للتعرّف على مدى جهوزيتها في مواجهة فيروس كورونا وفقاً لأقسى سيناريوهات التحمل.

وبيّنت أن بنك الكويت المركزي وجه المصارف لاتباع مسار السيناريو الأسوأ، والذي يعتمد على فرضيات يكاد يكون تحققها مستحيلاً، موضحة أن تحركه في هذا الخصوص يستهدف تحديد المخاطر الناشئة من المحفظة الائتمانية بصورة أشد من الاختبارات المطبّقة سابقاً، في مؤشر على أنه يعتقد أن تداعيات أزمة «كورونا» على الاقتصاد ستكون أكثر تعقيداً.

قدرة البنوك

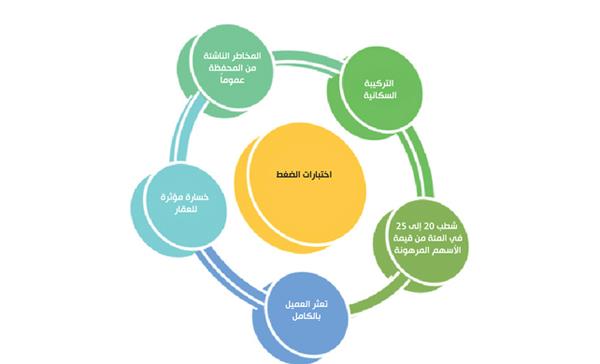

وأوضحت المصادر أن الاختبار الذي أجرته جميع البنوك المحلية أخيراً قائم على سيناريوهين، الأول يفترض تعريض البنوك إلى صدمة تعرض القطاع العقاري إلى ضغوط حادة جداً، تؤدي إلى خسارة قيم أصوله بنسبة مؤثرة من وزنها الحالي، على أن يستتبع ذلك وضع احتمالية تعثر العملاء أصحاب هذه الضمانات.

ومحاسبياً يعني ذلك أن قيم الضمانات العقارية ستفقد بالتبعية نسبة من قيمتها المسجلة كرهونات في محافظ البنوك، في حين أنه ومع تسجيل ما شهدته الأصول العقارية من تراجعات سلبية بسبب أزمة فيروس كورونا، ستزداد حدة هذه الفرضية قسوة على محافظ البنوك، وقدرتها على تحمل هذا الضغط.

ولفتت المصادر إلى أن فرضيات «المركزي» في هذا الخصوص، تستهدف تحديد قدرة البنوك الأقصى على مواجهة المخاطر الشاملة وغير المحتملة داخل ميزانياتها.

تطور «كورونا»

ويبدو أن «المركزي» أراد أن يرفع سقف تحدي التحمل أكثر على البنوك، بحيث وضع ضمن الاختبار سيناريو أسوأ، بفرضية تراجع قيم الأسهم المدرجة في البورصة كضمانات مصرفية إلى ما يتراوح بين 75 و80 في المئة تقريباً من قيمتها الحالية، ما يعني إعدام البنوك لنحو 20 إلى 25 في المئة من قيمة الأسهم المدرجة المرهونة لديها، على أن يتبع ذلك وضع احتمالية تعثر العملاء أصحاب هذه الضمانات، ما يترتب عليه وفقاً للمعايير المحاسبية بناء مخصصات بقيمة التخفيضات الحاصلة في الرهونات.

وذكرت المصادر أن اختبارات الضغط التي صممتها البنوك بسيناريو استثنائي تكتسي أهمية خاصة، خصوصاً بعدما أظهرت الأزمة الحالية أنه لو كانت هذه الاختبارات تأخذ بالاعتبار المخاطر التقليدية المحتملة داخل وخارج الميزانية فقط، لكانت هناك الكثير من الخسائر التي قد تم تجنبها.

وأوضحت أن مسار أزمة «كورونا» في الفترة الماضية وضع محلياً وعالمياً جملة تعقيدات مالية غير متوقعة، ما أكد أن إجراء اختبارات الضغط بالسيناريوهات التقليدية للنشاط الاقتصادي، وإدارة المخاطر على أساس الأوضاع العادية ليست كافية.

ترقية البورصة

ومن الواضح أن المصارف ورغم إجرائها لهذا الاختبار القاسي جداً، مقتنعة بأنه يصعب تحققه على أرض الواقع، حيث ترى أن هذه السيناريوهات تكاد يصعب تحققها لأكثر من سبب أبرزها:

أولاً: ترقية بورصة الكويت إلى مصاف الاسواق الناشئة، من قبل «فوتسي» (FTSE)، و«إس اند بي» (S&P)، و«إم سي إس آي» (MCSI)، ما سيترتب على ذلك تدفقات نقدية، ستسهم في زيادة قيم الأسهم وليس انخفاضها.

ثانياً: لا يمكن تصور أن تخسر الأسهم المدرجة 20 إلى 25 في المئة من قيمتها الحالية، مع الأخذ بالاعتبار أن العديد من هذه الأسهم تمر منذ بداية 2020 بتراجعات حادة، أفقدت العديد من الأسهم التشغيلية وبينها قيادية ومتوسطة نحو 20 في المئة من قيمتها، لتتحول مع ذلك العديد من السلع إلى فرص مغرية للمستثمرين الأجانب والمحليين، سواءً بالنظر إلى أداء شركات هذه الأسهم، أو على مستوى توزيعاتها المستقبلية الجاذبة قياساً بأسعارها الحالية.

ثالثاً: عقارياً يدفع المتفائلون بأنه لا يمكن في دولة مثل الكويت أن تنهار قيم العقارات دفعة واحدة، حتى لو على افتراض المضي قدماً بتعديل التركيبة السكانية، التي من المرتقب أن يكون تنفيذها على مدى زمني متوسط وطويل الأجل، وليس على الفور.

تحديات جسيمة

وفيما يدفع البعض بأنه يتعين على «المركزي» اتباع سياسة تحوط باتزان، يؤمن الأخير الذي يميل بعادته إلى التحوط الإضافي، بأن العالم بسبب «كورونا» مقبل على تحديات جسيمة مختلفة عن السابق، وأن الماضي لن يكون مؤشراً جيداً للمستقبل.

ويرتكز الناظم الرقابي في قناعته بهذا الشأن على تجربته في الأزمة العالمية بـ2008، والتي لاقت وقتها معارضة مصرفية مكتومة، بسبب تدابيره الاحترازية الأكثر صرامة قياساً بجميع دول العالم، ولكن بعد الخروج من الأزمة اتفق الجميع وفي مقدمتهم المصارف على أن سياسة «المركزي» أدت إلى خروج البنوك من الأزمة بمصدات أكثر قدرة على التحمل، وأنها بفضل ذلك دخلت مرحلة انخفاض النفط من موقع قوة، واستمرت رغم ذلك في ممارسة دورها بشكل سليم في الاقتصاد.

متانة المصارف

كما أن هنا توافقاً رقابياً على أنه إذا كانت جميع المؤشرات تؤكد متانة المصارف الكويتية، إلا أن جائحة «كورونا» فرضت واقعاً ومستقبلاً مليئين بالتحديات الغامضة، ما يحتاج إلى إعداد اختبارات تحمّل بسيناريوهات استثنائية، من أجل تمكينها من التحوط جيداً، ما يحتاج تطوير واختيار الإستراتيجيات الملائمة التي تؤدي إلى تعزيز نظم إدارة المخاطر لديها، وبما يساعدها في الاستعداد لمواجهة أوضاع السوق الصعبة. ويرى «المركزي» أن اتباع البنوك لسيناريو أشد قسوة وغير محتمل، يساعد في إعادة هيكلة مراكزها المالية، وتطوير خطط الطوارئ المناسبة لمواجهة الأوضاع الاستثنائية، في وقت توفّر مثل هذه الاختبارات غير التقليدية لمجالس الإدارات والإدارات العليا نتائج بشأن تحديد ما إذا كانت مخاطر الانكشاف، تتماشى مع نزعة المخاطر لدى البنوك.

نتائج الاختبارات

وبالطبع، لم تستطع كل البنوك المحلية اجتياز اختبارات الضغط المعدة بهذا السيناريو، ولزيادة مستويات الثقة في القطاع المصرفي طلب «المركزي» من المصارف التي أظهرت نتائجها أن أوضاعها أضعف من هذه الفرضيات، وضع خطة تفصيلية توضح الإجراءات المناسبة، لزيادة مواردها الرأسمالية لمواجهة الخسائر التي يمكن أن تتعرض لها في حال تحقق هذا السيناريو.

«المركزي»:

تداعيات «كورونا» مستقبلاً ستكون اقتصادياً أكثر تعقيداً

السيناريو الأشد قسوة يعيد هيكلة المراكز المالية وتطوير خطط الطوارئ

البنوك التي لم تجتز الاختبار ستضع خطة لزيادة مواردها الرأسمالية

البنوك:

التعرض لصدمة الانهيار العقاري والأسهم سيناريو يصعب تحققه

ترقية البورصة ستزيد التدفقات النقدية وقيم الأسهم

تعديل التركيبة السكانية بالتدرج وليس بـ «كبسة زر»

3 خيارات لتعزيز رأسمال البنوك

تمتلك البنوك التي لم تجتز اختبار ضغط السيناريو الأسوأ 3 خيارات أساسية لتعويض مواردها الرأسمالية، كالتالي:

1 - زيادة رأس المال، وهذا يعتمد على قدرة الملاك الرئيسيين على المشاركة في هذه الزيادات وما لديهم من «كاش»، أخذاً بالاعتبار أن بعض المساهمات الرئيسية ترجع لجهات حكومية.

2 - إصدار أوراق مالية دائمة (سندات رأس المال)، ضمن الشريحة الأولى الإضافية لرأس المال، والمراهنة على شهية المستثمرين الأجانب على الاكتتاب بتغطية هذه النوعية من الإصدارات.

3 - التخلص من محفظة ضمانات الأسهم والعقارات، وهنا ترى بعض البنوك أنه يمكن تخفيف خسائر الضمانات العقارية والأسهم من خلال بيعها، على أساس أن المستثمر الأجنبي أو المحلي الذي يمكن أن يشتريها ليس ملزماً باتباع سيناريو بهذا القدر من التشاؤم، ووقتها يمكن تسجيل خسائر مقبولة يمكن تحملها.

قدرة البنوك على التحمل

تجري اختبارات الضغط المصرفي، بهدف التعرف على قدرة البنوك على تحمل الخسائر المستقبلية التي يمكن أن تتعرض لها في ظل سيناريوهات محددة حول الأوضاع الاقتصادية في المستقبل.

وتبدأ هذه السيناريوهات بما يسمى بالسيناريو الأساسي، أو سيناريو استمرار الأوضاع الحالية على ما هي عليه، وسيناريوهات عدة بديلة تختلف في درجة حدة الفروض القائمة عليها.

وبصفة خاصة، تحاول هذه الاختبارات التأكد من أنه سيكون للبنوك موارد رأسمالية كافية لمواجهة الخسائر التي يمكن أن تتعرض لها في حال تحقق السيناريو الأسوأ من بين هذه السيناريوهات.

ويفترض أن يترتب على اختبارات الضغط بناء تصور عن مدى قدرة المؤسسات المالية والنظام المصرفي بشكل عام على مواجهة الصدمات المحتمل حدوثها في الاقتصاد، إذا ما تطورت الأوضاع الاقتصادية على النحو الأسوأ، وتقييم قدرتها على استيعاب الصدمات المختلفة الناجمة عن مخاطر الائتمان والأسواق.

وتجري اختبارات الضغط على كل بنك على حدة، استناداً إلى البيانات المتاحة، والمعلومات الناجمة من عمليات الرقابة عليه، وفي الكويت تجري الاختبارات كل 6 أشهر، لكن البنوك الكويتية أجرت اختباراً للضغط خاصاً بـ«كورونا».